📍Weinbergstr. 11, 72667 Schlaitdorf 📞 07127/1489101 ✉️ info@deyle-finanz.de

📍Weinbergstr. 11, 72667 Schlaitdorf 📞 07127/1489101 ✉️ info@deyle-finanz.de

Ob im Büro, auf der Baustelle, im Handwerk oder in einem akademischen Beruf – Ihr Einkommen bildet die Grundlage für Ihre finanzielle Sicherheit. Doch was passiert, wenn Sie Ihren Beruf aufgrund einer Krankheit oder eines Unfalls nicht mehr ausüben können?

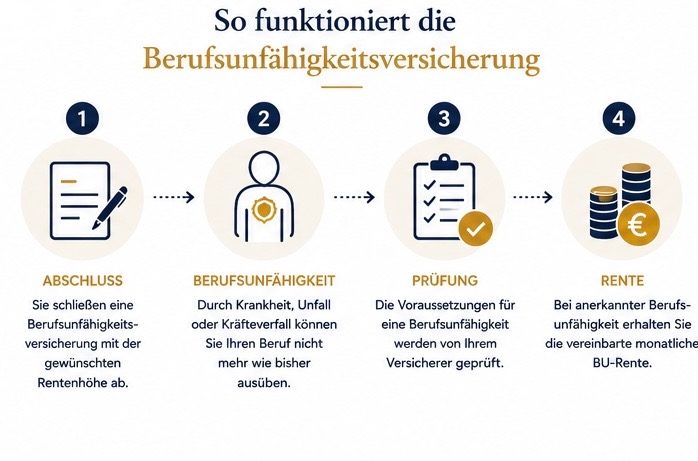

Die Berufsunfähigkeitsversicherung (BU) schützt Sie vor den finanziellen Folgen einer längeren oder dauerhaften Berufsunfähigkeit. Sie sorgt dafür, dass Sie auch dann über ein regelmäßiges Einkommen verfügen, wenn Sie Ihren Beruf nicht mehr ausüben können.

Ihre Vorteile auf einen Blick:

✓ Monatliche finanzielle Absicherung

✓ Schutz Ihres Lebensstandards

✓ Individuell auf Ihre Situation abgestimmt

✓ Sicherheit für Sie und Ihre Familie

✓ Langfristige finanzielle Planung

Warum eine Berufsunfähigkeitsversicherung sinnvoll ist

Viele Menschen unterschätzen das Risiko einer Berufsunfähigkeit. Dabei kann bereits eine Erkrankung des Rückens, eine psychische Belastung oder eine schwere Krankheit dazu führen, dass der bisherige Beruf nicht mehr ausgeübt werden kann.

Die gesetzliche Absicherung reicht in vielen Fällen nicht aus, um den bisherigen Lebensstandard zu erhalten. Miete, Kredite, laufende Kosten und familiäre Verpflichtungen bestehen weiterhin.

Eine Berufsunfähigkeitsversicherung schließt diese finanzielle Lücke und sorgt für Planungssicherheit.

Nicht nur Unfälle führen zur Berufsunfähigkeit. Tatsächlich sind Krankheiten deutlich häufiger die Ursache.

Psychische Erkrankungen

Stress, Depressionen oder Burnout zählen heute zu den häufigsten Gründen für eine Berufsunfähigkeit.

Erkrankungen des Bewegungsapparates

Rückenbeschwerden, Bandscheibenvorfälle oder Gelenkerkrankungen können die Ausübung vieler Berufe dauerhaft einschränken.

Krebs und schwere Erkrankungen

Schwere Diagnosen verändern häufig das gesamte Berufsleben.

Herz-Kreislauf-Erkrankungen

Auch Herzinfarkt oder Schlaganfall können langfristige Folgen haben.

Unfälle

Private oder berufliche Unfälle können ebenfalls zur Berufsunfähigkeit führen.

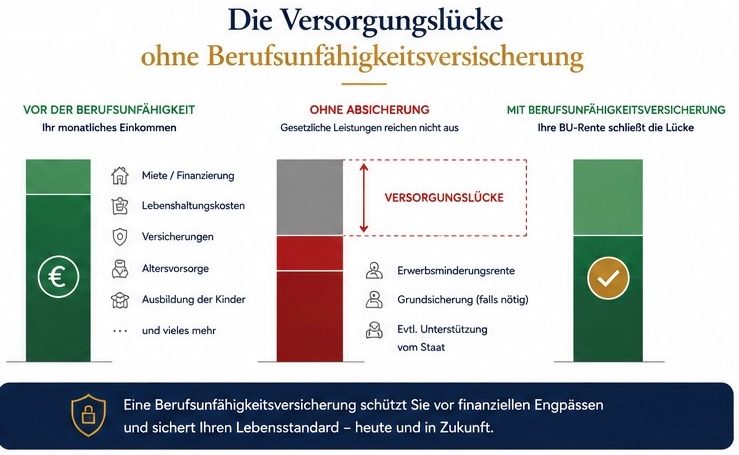

Stellen Sie sich vor, Ihr monatliches Einkommen fällt plötzlich weg.

Die laufenden Kosten bleiben jedoch bestehen:

Ohne private Absicherung entsteht häufig eine erhebliche Versorgungslücke.

Eine Berufsunfähigkeitsversicherung hilft dabei, diese Lücke zu schließen und finanzielle Stabilität zu erhalten.

Für wen ist eine Berufsunfähigkeitsversicherung besonders wichtig?

Angestellte

Sicherung des laufenden Einkommens.

Selbstständige

Schutz der wirtschaftlichen Existenz.

Freiberufler

Absicherung gegen Einkommensausfälle.

Berufseinsteiger

Früher Abschluss ermöglicht oft günstigere Beiträge und bessere Gesundheitsannahmen.

Familien

Schutz vor finanziellen Belastungen im Ernstfall.

Worauf sollte man bei einer BU achten?

Nicht jede Berufsunfähigkeitsversicherung ist gleich.

Wichtige Kriterien sind:

Wir unterstützen Sie dabei, die passende Lösung für Ihre persönliche Situation zu finden.

Warum Deyle Finanz?

Eine Berufsunfähigkeitsversicherung begleitet Sie oft über viele Jahrzehnte. Deshalb ist eine sorgfältige Auswahl besonders wichtig.

Bei Deyle Finanz legen wir Wert auf:

✓ Persönliche Beratung

✓ Individuelle Bedarfsanalyse

✓ Vergleich verschiedener Anbieter

✓ Transparente Empfehlungen

✓ Langfristige Betreuung

Gemeinsam finden wir eine Lösung, die zu Ihrer beruflichen und privaten Situation passt.

Häufige Fragen zur Berufsunfähigkeitsversicherung

Was kostet eine Berufsunfähigkeitsversicherung?

Die Beiträge hängen unter anderem von Alter, Beruf, Gesundheitszustand und gewünschter Rentenhöhe ab.

Wann zahlt die Berufsunfähigkeitsversicherung?

In der Regel dann, wenn Sie Ihren zuletzt ausgeübten Beruf voraussichtlich dauerhaft zu mindestens 50 % nicht mehr ausüben können.

Kann ich meine BU später erhöhen?

Viele Tarife bieten Nachversicherungsgarantien, mit denen die Absicherung ohne erneute Gesundheitsprüfung angepasst werden kann.

Ist eine BU auch für junge Menschen sinnvoll?

Ja. Je jünger und gesünder Sie beim Abschluss sind, desto günstiger sind häufig die Beiträge.

Was passiert bei Vorerkrankungen?

Vorerkrankungen führen nicht automatisch zu einer Ablehnung. Die Möglichkeiten hängen vom jeweiligen Einzelfall und Versicherer ab.

Telefon: 07127/1489101

E-Mail: info@deyle-finanz.de

Adresse: Weinbergstr. 11, 72667 Schlaitdorf

Wir benötigen Ihre Zustimmung zum Laden der Übersetzungen

Wir nutzen einen Drittanbieter-Service, um den Inhalt der Website zu übersetzen, der möglicherweise Daten über Ihre Aktivitäten sammelt. Bitte überprüfen Sie die Details in der Datenschutzerklärung und akzeptieren Sie den Dienst, um die Übersetzungen zu sehen.